ศูนย์วิจัยกสิกรไทย ย้อนรอย 2 กรกฎาคม 2540 ลอยตัวค่าเงินบาท ครบรอบ 27 ปี เผย ปัญหาแตกต่างกันระหว่าง “การลงทนและใช้จ่ายเกินตัว-ผูกค่าเงินกับดอลลาร์” จุดชนวนการถูกโจมตีค่าเงิน ทำค่าความผัผนวนค่าเงินหลังลอยตัวค่าเงินบาทแตะ 34.5% ชี้ ทบทวนจุดอ่อนของโครงสร้างเศรษฐกิจการเงินไทยโจทย์ส่วนใหญ่เป็นโจทย์ระยะกลาง-ยาว

วันที่ 1 กรกฎาคม 2567 นางสาวกาญจนา โชคไพศาลศิลป์ ผู้บริหารงานวิจัย ศูนย์วิจัยกสิกรไทย จำกัด กล่าวว่า วันที่ 2 กรกฎาคม 2567 จะเป็นวันครบรอบ 27 ปีของการประกาศลอยตัวค่าเงินบาท (2 กรกฎาคม 2540)

- คลังเล็งประกาศลงทะเบียน แจกเงินดิจิทัล 10,000 บาท ผ่าน ทางรัฐ ก.ค.นี้

- ราชกิจจาฯ ประกาศพระราชกฤษฎีกา เหรียญเฉลิมพระเกียรติ ในหลวงรัชกาลที่ 10 ให้ประชาชนมีสิทธิประดับเหรียญได้

- 10 อันดับมหาวิทยาลัยไทย ที่โดดเด่นด้านทันตแพทย์ ปี 2567

ดังนั้น บทความนี้จะย้อนกลับไปทบทวนจุดอ่อนของโครงสร้างเศรษฐกิจการเงินไทยในเวลานั้น และเปรียบเทียบกับบริบทปัจจุบันเพื่อให้รู้เท่าทัน ป้องกันไม่ให้เกิดการเดินซ้ำรอยอดีต และเพื่อช่วยสนับสนุนเส้นทางการฟื้นตัวของเศรษฐกิจไทยในระยะข้างหน้าให้มีความต่อเนื่อง

สภาพแวดล้อมของเศรษฐกิจและการเงินไทยในปัจจุบัน แตกต่างจากช่วงปี 2540 เพราะตอนนั้นปัญหาปะทุขึ้นมาจากการลงทุนและการใช้จ่ายเกินตัว และมีการผูกค่าเงินกับดอลลาร์ภายใต้ระบบตะกร้าเงิน ขณะที่ ประเด็นท้าทายรอบนี้มีความซับซ้อนและแตกต่างจากปี 2540 เพราะโจทย์ส่วนใหญ่เป็นโจทย์ระยะกลาง-ยาว

โดยวันที่ 2 กรกฎาคม 2567 เป็นวันครบรอบ 27 ปี ที่ทางการไทยปรับเปลี่ยนระบบอัตราแลกเปลี่ยนแบบระบบตะกร้าเงิน (Basket of currencies) ที่ผูกค่าเงินบาทกับเงินดอลลาร์ มาใช้ระบบอัตราแลกเปลี่ยนลอยตัวแบบมีการจัดการ (Managed Float Exchange Rate Regime)

โดยการปรับระบบอัตราแลกเปลี่ยนของไทยในครั้งนั้น เป็นหนึ่งในจุดเปลี่ยนสำคัญของการดำเนินนโยบายอัตราแลกเปลี่ยนของไทย เพราะทำให้เงินบาทสามารถเคลื่อนไหวในทิศทางที่สอดคล้องกับปัจจัยพื้นฐานของเศรษฐกิจไทยมากขึ้น เทียบกับนโยบายอัตราแลกเปลี่ยนแบบผูกติดกับตะกร้าเงินที่นอกจากอัตราแลกเปลี่ยนจะขาดความยืดหยุ่นแล้ว ยังไม่สอดคล้องกับพื้นฐานทางเศรษฐกิจที่แท้จริงของไทย และเป็นชนวนของการถูกโจมตีค่าเงินในช่วงเวลานั้น

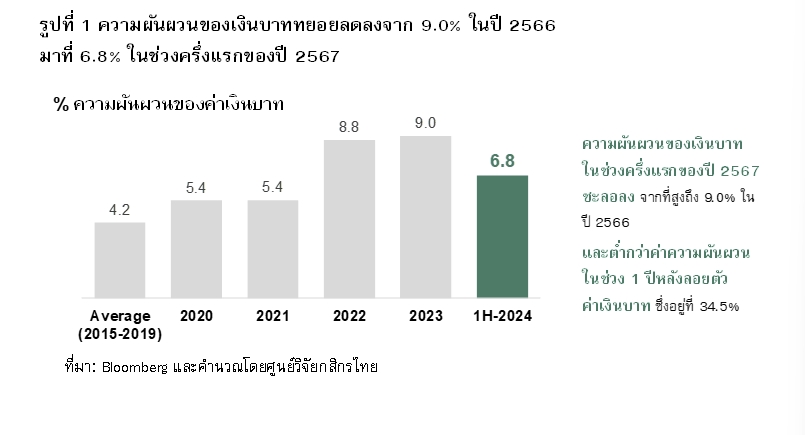

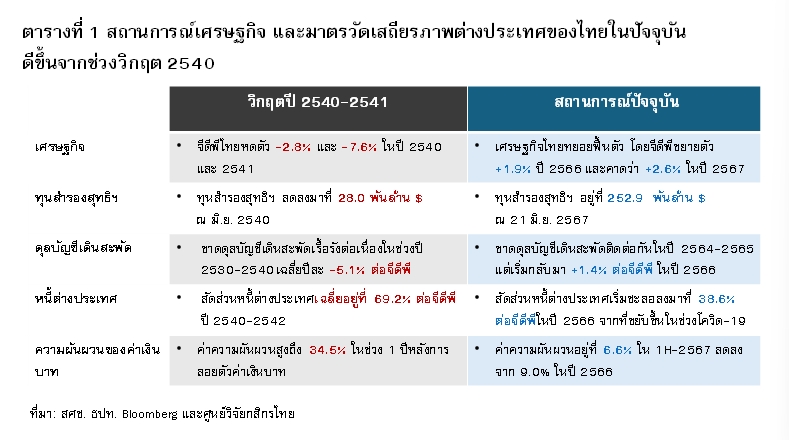

ย้อนกลับมามองสถานการณ์ในปี 2567 แม้ยังคงเห็นการไหลออกของกระแสเงินลงทุนในตลาดหุ้นและตลาดพันธบัตรไทย แต่ค่าความผันผวนของเงินบาทในปี 2567 ก็มีแนวโน้มชะลอลง จากที่อยู่สูงถึง 9.0% ในปี 2566 มาอยู่ที่ 6.8% ในช่วงครึ่งแรกของปี 2567 และต่ำกว่าค่าความผันผวนในช่วง 1 ปีหลังลอยตัวค่าเงินบาทซึ่งอยู่ที่ 34.5% ค่อนข้างมาก

ภาพดังกล่าวสะท้อนว่า ภายใต้ระบบ Managed Float ธปท.จะมีบทบาทสำคัญในการช่วยดูแลความเคลื่อนไหวและลดความผันผวนของค่าเงินบาท ซึ่งสำหรับโจทย์ท้าทายในปีนี้จะอยู่ที่ปัจจัยไม่แน่นอนหลายด้าน โดยเฉพาะเรื่องแนวโน้มดอกเบี้ยของสหรัฐ ความเสี่ยงเศรษฐกิจโลก ทิศทางเงินทุนเคลื่อนย้ายในตลาดการเงิน รวมถึงแนวโน้มการฟื้นตัวของเศรษฐกิจไทย

ในมิติเศรษฐกิจ สถานการณ์เศรษฐกิจ และมาตรวัดเสถียรภาพต่างประเทศของไทยในปัจจุบัน ดีขึ้นกว่าในช่วงวิกฤตเศรษฐกิจการเงินปี 2540 ศูนย์วิจัยกสิกรไทยมองว่า วิกฤตเศรษฐกิจการเงินในปี 2540 ที่มีต้นตอมาจากความไม่สมดุลภายในและการผูกค่าเงิน แต่สถานการณ์เศรษฐกิจไทยในปัจจุบันกำลังอยู่ในช่วงทยอยฟื้นตัวจากผลกระทบช่วงโควิด-19

ทั้งนี้ วิกฤตเศรษฐกิจการเงินของไทยในปี 2540 ปะทุขึ้นจากความไม่สมดุลหลายด้าน โดยภาคเอกชนและสถาบันการเงินขาดการตระหนักถึงความเสี่ยง มีการใช้จ่ายและกู้ยืมเกินตัวเปิดความเสี่ยงด้าน Maturity and Currency Mismatch มีการก่อหนี้ต่างประเทศสูง และมีการเก็งกำไรอย่างกว้างขวางในตลาดอสังหาริมทรัพย์

นอกจากนี้ เศรษฐกิจภาพรวมยังมีปัญหาการขาดดุลบัญชีเดินสะพัดเรื้อรังเป็นเวลานานตลอดช่วงปี 2530-2540 แต่อัตราแลกเปลี่ยนตรึงไว้กับตะกร้าเงิน ซึ่งทำให้ถูกโจมตีค่าเงิน และทางการไทยจำเป็นต้องนำทุนสำรองระหว่างประเทศไปใช้ดูแลเสถียรภาพค่าเงินบาท โดยในเวลานั้น เงินสำรองระหว่างประเทศสุทธิลดลงเหลือเพียง 2.8 พันล้านบาท ณ มิ.ย. 2540

กลับมาที่สถานการณ์ในปัจจุบัน เศรษฐกิจไทยกำลังอยู่ในช่วงทยอยฟื้นตัวจากช่วงวิกฤตโควิด-19 โดยมีจุดที่แตกต่างอย่างชัดเจนเมื่อเทียบกับช่วงวิกฤตปี 2540 ก็คือ ระดับทุนสำรองระหว่างประเทศของไทยในปัจจุบันมีความเข้มแข็งมากกว่ามาก โดยระดับเงินสำรองระหว่างประเทศ ณ 21 มิย. 2567 อยู่ที่ประมาณ 2.53 แสนดอลลาร์ สามารถรองรับภาระหนี้ต่างประเทศระยะสั้น การนำเข้า 3 เดือน และหนุนหลังการพิมพ์ธนบัตรได้เต็มจำนวน

ขณะที่สัดส่วนหนี้ต่างประเทศลดลงมาอยู่ที่ระดับ 38.6% ต่อจีดีพี ณ สิ้นปี 2566 และทางการก็ได้มีมาตรการดูแลการเก็งกำไรในตลาดอสังหาริมทรัพย์ ซึ่งสะท้อนว่า มีการเรียนรู้บทเรียนจากวิกฤตเพื่อป้องกันการเดินซ้ำรอยเดิมของระบบเศรษฐกิจและการเงินไทย

อย่างไรก็ดี คงต้องยอมรับว่า โจทย์ท้าทายของเศรษฐกิจไทยในปัจจุบันนั้น มีความแตกต่างไปจากอดีต เพราะมีทั้งประเด็นเฉพาะหน้า โดยเฉพาะความคาดหวังของนักลงทุนต่อสถานการณ์และนโยบายเศรษฐกิจไทย และโจทย์ที่เกิดจากปัจจัยที่มีความไม่แน่นอนและโจทย์เชิงโครงสร้าง ที่ยังต้องดูแลแก้ไข

อาทิ (1) ปัญหาหนี้ในระดับสูงทั้งภาครัฐและครัวเรือน

(2) ปัญหาภูมิรัฐศาสตร์ และสงครามการค้าในรูปแบบต่าง ๆ ซึ่งมีผลกระทบต่อ Global Supply Chain

(3) ความสามารถในการแข่งขันของธุรกิจขนาดกลางและเล็ก (4) การเตรียมตัวกับการที่ไทยกำลังเข้าสู่ Aged society ซึ่งจะยิ่งซ้ำเติมปัญหาการขาดแคลนแรงงานและภาระด้านสาธารณสุขในระยะยาว และ (5) การเตรียมการรับมือกับการเปลี่ยนแปลงของสภาพภูมิอากาศ (Climate Change)

ทั้งนี้ จะเห็นว่า โจทย์ความไม่สมดุลในช่วงวิกฤตต้มยำกุ้งในอดีตทยอยได้รับการแก้ไขหลังการลอยตัวค่าเงินบาท การกู้เงินกับ IMF และมาตรการฟื้นฟูเศรษฐกิจ ขณะที่ ประเด็นท้าทายรอบนี้มีความซับซ้อนและแตกต่างจากปี 2540 เพราะโจทย์ส่วนใหญ่เป็นโจทย์ระยะกลาง-ยาว ซึ่งอาจนำไปสู่การสะสมปัญหาความไม่สมดุลของเศรษฐกิจในอีกรูปแบบหนึ่ง

ดังนั้น ทุกภาคส่วนควรร่วมกันช่วยเสริมสร้างสมดุลใหม่ให้กับเศรษฐกิจไทย เพื่อบรรเทาผลกระทบจากข้อจำกัดเชิงโครงสร้างต่อระดับศักยภาพทางเศรษฐกิจของไทยในอนาคต

ค่าเงินบาทวันนี้ (3 ก.ค. 67) เปิดตลาดแข็งค่า 36.78 บาท บทวิเคราะห์ล่าสุด

ค่าเงินบาทวันนี้ (3 ก.ค. 67) เปิดตลาดแข็งค่า 36.78 บาท บทวิเคราะห์ล่าสุด ดอลลาร์แข็งค่า สอดคล้องอัตราผลตอบแทนพันธบัตรพุ่งขึ้น จับตาตัวเลขจ้างงานนอกภาคเกษตร

ดอลลาร์แข็งค่า สอดคล้องอัตราผลตอบแทนพันธบัตรพุ่งขึ้น จับตาตัวเลขจ้างงานนอกภาคเกษตร ค่าเงินบาทวันนี้ (2 ก.ค.) เปิดตลาดทรงตัวที่ 36.76 บาท บทวิเคราะห์ล่าสุด

ค่าเงินบาทวันนี้ (2 ก.ค.) เปิดตลาดทรงตัวที่ 36.76 บาท บทวิเคราะห์ล่าสุด